-

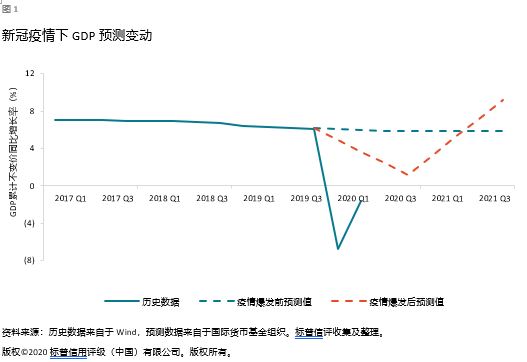

我们认为,新冠疫情引发经济不确定性上升,给银行在《国际财务报告准则第九号》(IFRS 9)下的准备金计提提出了新的挑战。我们预计,由于IFRS 9的执行,新冠疫情期的银行拨备的短期波动性可能会有一定程度的提高。但是,这种可能的短期波动性并不会改变我们对中资银行信用质量的基本看法。相比于原准则下一般只需考虑已发生的信用损失,IFRS 9要求准备金的计提前瞻性地反映预期信用损失。在香港上市的中资银行已从2018年1月1日起采用IFRS 9。目前约有30家中资银行在港股上市,截至2019年末,这些银行共计占中国商业银行业68%的资产份额。IFRS 9减值模型中,可能导致新冠疫情期间准备金波动的两个主要因素包括:(1)对未来宏观经济状况的预测,(2)对具体资产计提减值准备的方式。对未来宏观经济状况的预测是IFRS 9准备金模型的重要组成部分。按IFRS 9的要求,GDP增长的下行压力和不确定性需要在减值损失中予以体现。近几个月来,经济学家对2020年GDP增长的预期大幅下降。将更低的GDP预测数据输入模型后,模型中违约概率的分布可能会发生一些不利变化,导致各类资产的违约概率会有不同程度的上升,从而可能使涉及信用损失准备的银行资产都面临更大的拨备压力。

IFRS 9下针对具体资产计提减值准备的方式也有可能会放大银行减值损失的周期性波动。该准则下,阶段二和阶段三资产的预期信用损失按资产的整个存续期计量,阶段一资产则只需考虑未来12个月内的预期信用损失。不同的预期信用损失计算方法将有可能导致资产从阶段一转移到阶段二/阶段三时产生拨备补提(见附录1)。这一处理方式在正常情况下可能影响不大;但在新冠疫情下,由于大量借款人的还款能力可能同时受到冲击,影响会更加显著。

此外,鉴于疫情的发展轨迹存在高度不确定性,很难对受重创行业借款人的预期信用损失做出可靠的预测。不同行业的拨备压力各不相同,我们预计航空业、旅游业、餐饮娱乐业和中小企业的压力会相对更大。因此,各银行的拨备压力也会因各自行业敞口的不同而不同。

考虑到量化评估所面临的上述挑战,银行管理层的定性评估将是准备金计提的重要影响因素。我们预计,管理层会综合考虑疫情期间政府对实体经济的支持,定性评估很可能会缓和减值损失的波动。

从信用分析的角度来看,虽然拨备增加可能导致银行资本内生能力减弱,但同时也提高了准备金覆盖水平。因此,IFRS 9下的拨备引起的收益波动对银行的实际经济资本并没有实质性重大影响。我们认为,评估疫情造成的实际信用成本更为重要,但现在判断其最终的影响程度仍为时尚早。在疫情发生之前,2018年首次采用IFRS 9对中资银行的资本水平并没有显著影响(详见附录2)。