中国汽车行业似乎正在经历换档期。该行业面临着众多变化,且我们预计行业分化趋势将进一步加剧。一方面,行业产能过剩及增速放缓局面将对行业利润率带来更大压力(见2017年11月27日发布于RatingsDirect的《市场快速变化,中国汽车生产商为免“失败成本”紧急转向》一文)。另一方面,政府监管政策明显利好行业龙头企业,特别是在新能源及减排技术方面领先的车企。

根据年初至今的数据来看,中国今年的汽车销量恐将出现至少2000年以来的首次同比下滑。同时,中国乘用车双积分制将从2019年起进入正式考核新阶段,即从2019年起进一步实施企业平均燃料消耗量积分核算,并开始设定新能源汽车积分比例要求。我们预计,一个针对汽车行业投资的监管新规也将于明年起生效。这些重点产业政策以及其他一些政策都将对技术优势型车企产生重大利好,同时也为缺乏自主技术的车企带来更大挑战和阻碍。

标普全球评级对中国汽车行业,特别是乘用车行业未来12-24个月的前景展望为负面。我们预计,受短期及长期不利因素影响,2019年中国乘用车规模将仅增长1%-2%,2020年将增长3%-4%。考虑到行业产能过剩局面,这样的缓慢增速将导致汽车行业利润率持续下降。

但是,受评的中国车企无论在规模、口碑还是技术水平上都是行业领头羊,我们认为他们将受益于有利的监管政策,从而在未来12-24个月内至少保持当前的信用质量不变。我们尤其看好吉利汽车控股有限公司(下称“吉利汽车”),该公司在中国车企中处于技术领先地位,我们预计其市场份额将进一步扩大。同时,我们认为在新能源汽车开发方面具有先行优势的北京汽车集团有限公司(下称“北汽集团”)也将有较好的市场潜力。

经济结构性放缓将继续对行业盈利能力施压

若无政府激励政策出台,我们预计2019年中国乘用车销量增速将在1%-2%区间。受去杠杆及中美贸易摩擦影响,2018年私营企业特别是中小企业经历了重大挑战。这些企业的员工数量在全国劳动力中的占比很大。我们认为,他们今年在购买耐用品方面表现得更加保守。另外,近期股市、楼市降温带来的负财富效应,以及消费者流动性收紧亦降低了消费者的购车意愿。目前,尚无明确迹象表明这些不利因素会很快消失,因此我们预计2019年汽车市场将维持低迷。

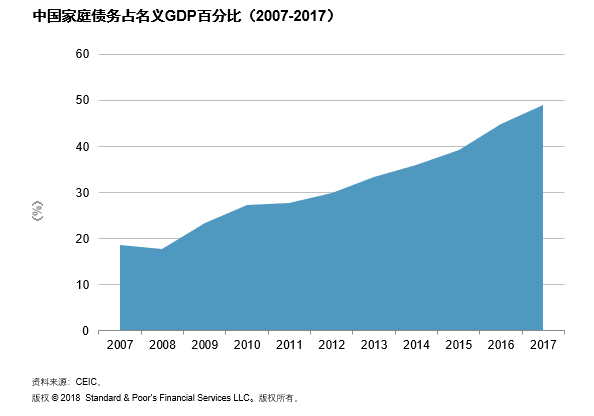

我们预计,长期来看全行业乘用车销量将保持3%-4%的年平均增速。经济增长应能够带动居民收入持续增加,但过去数年间中国居民的债务负担不断攀升,我们认为这会导致居民可支配收入下降。同时,随着去杠杆政策持续推进,我们预计国内流动性环境将持续紧张。另外,打车软件及高速铁路提升了市内及城际交通便利程度,加之严重的城市交通拥堵,也都降低了消费者的购车意愿。

根据乘用车市场信息联席会(下称“乘联会”)的数据显示,2017年中国乘用车行业产能利用率为72%,已处于产能过剩水平。我们认为,乘联会的数据并未涵盖遍布全国的众多高产能小型车企。此外,随着龙头车企谋求更大市场份额,预计汽车行业的产能还将继续扩大。实力较差的车企将因此日趋边缘化,并不得不采取大幅降价措施。消费者的购车心态及行业竞争态势将因此受到影响,行业龙头企业为保持自身竞争力也将不得不跟随降价,从而限制全行业的利润水平。

双积分制赏罚分明

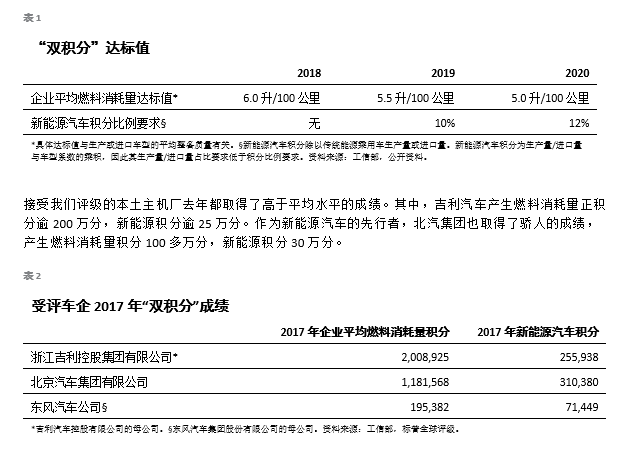

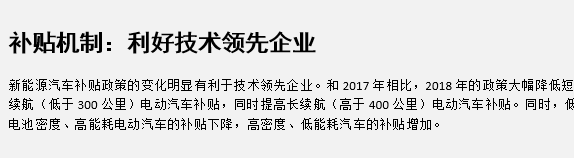

虽然整个汽车行业盈利空间收窄,但我们预计技术领先企业将迎来多项产业政策带来的重大利好。首先,我们预计乘用车双积分制将进一步加大对技术领先企业的奖励,以及对技术落后企业的惩罚。根据2018年4月生效、2019年全面实施的双积分制,燃料消耗量和新能源汽车生产量达标的车企将产生正积分,不达标的车企将产生负积分,负积分企业将需要从拥有多余正积分企业的车企购买正积分来抵偿。这为燃油效率和新能源技术领先的企业带来额外利润,事实上也就为它们在技术研发方面的支出提供了补贴。

我们预计2020年之后的双积分奖惩力度还会继续加大。业内普遍将这一政策视为中国政府推动汽车行业向新能源转型、缩小与国际主机厂技术差距的一个工具。我们预计中国政府会将标准定得尽可能的高,以加快转型步伐。因此2020年之后的达标值很可能非常严格,以至于全行业正积分持续低于负积分,从而大幅抬高正积分的价值。由此,吉利汽车等技术领先企业将可以通过转让多余积分获取丰厚利润,而技术落后企业则有可能因为价格太高而买不起正积分,从而将低效产能清理出局——这恰好也是政府的一个政策目标。

行业新政为技术领先企业带来发展机遇

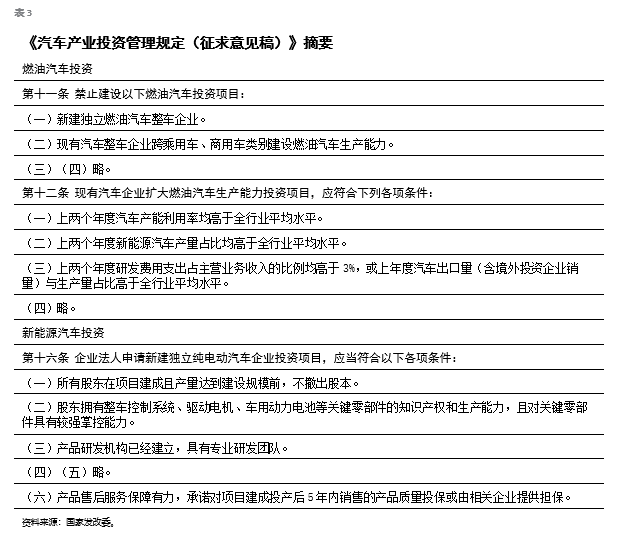

正在征求意见的汽车产业投资管理规定有望于2019年生效,可能会在发展机会方面给技术领先企业带来强烈利好。从征求意见稿来看,车企要扩大燃油汽车生产能力,必须实现高于全行业平均水平的产能利用率和新能源汽车生产量,同时满足其他一些条件。

我们认为,效率低、技术能力弱的中小型车企将很难增加产能,这将有利于缓解整个行业的产能过剩问题。此外,征求意见稿还提出严格控制新增传统燃油汽车产能。传统燃油汽车仍是整个市场的主流,只有效率高、排放低、新能源汽车生产量占比高的车企才有扩大燃油汽车产能的机会,而这些企业几乎都是业内技术领先的企业。

此外,产能投资新规也有助于技术领先企业发展新能源汽车。新规为新建新能源汽车项目设置了非常高的门槛(见表4),要求股东掌握关键零部件知识产权和生产能力、具有专业研发团队且产品售后服务保障有力。我们认为,如此高的要求将会导致互联网企业(常被视为汽车行业潜在颠覆者)放弃成立整车生产企业,而将重心放在汽车的软件部分。此外,新规还要求传统汽车企业必须在产能利用率高于全行业平均水平的情况下才能扩大新能源汽车产能。这意味着中小车企无法进入新能源汽车市场,而行业领先企业则将大有可为。

政府力求加快产业转型

产能过剩,竞争加剧,盈利压力越来越大,行业前景看似晦暗不明。然而,中国(以及全球)汽车产业正在迎来新时代的曙光。排放持续下降,驾驶变得轻松愉悦,车内空间的联网能力和舒适度越来越高,成为乘客的第二客厅。

虽然新的时代仅是曙光实现,转型速度却比我们快得多。这是因为中国政府正在想尽各种办法加快转型进程。只有行业领先企业,才能受益于政府的扶持和行业的发展机遇。