标普信用评级中国补充评级方法论—通用评级方法

适用范围与概述

本方法论是标普信用评级中国对其具体行业补充评级方法论并未涉及的实体进行评级所采用的补充评级方法论和假设条件。本通用补充评级方法论通常与标普信用评级中国企业评级方法论结合使用。

对于其他行业,若鉴于行业特点,我们认为该类行业使用本方法论进行分析恰当,或者当我们认为某个发行人或债项最适合使用本补充方法论进行分析时,本方法论也可适用。

方法论

业务风险分析

行业风险

我们一般按照标普信用评级中国补充评级方法对行业进行分析。我们的行业风险分析通常会评估行业周期性以及竞争风险和增长前景。行业周期性分析通常会考虑经济、商业和其他周期性影响以及这些因素对于收入和盈利能力的影响。竞争风险和增长前景分析通常会考虑行业进入壁垒的有效性、行业利润率的水平和趋势、长期变化以及产品、服务和技术替代性的风险、以及增长趋势的风险。

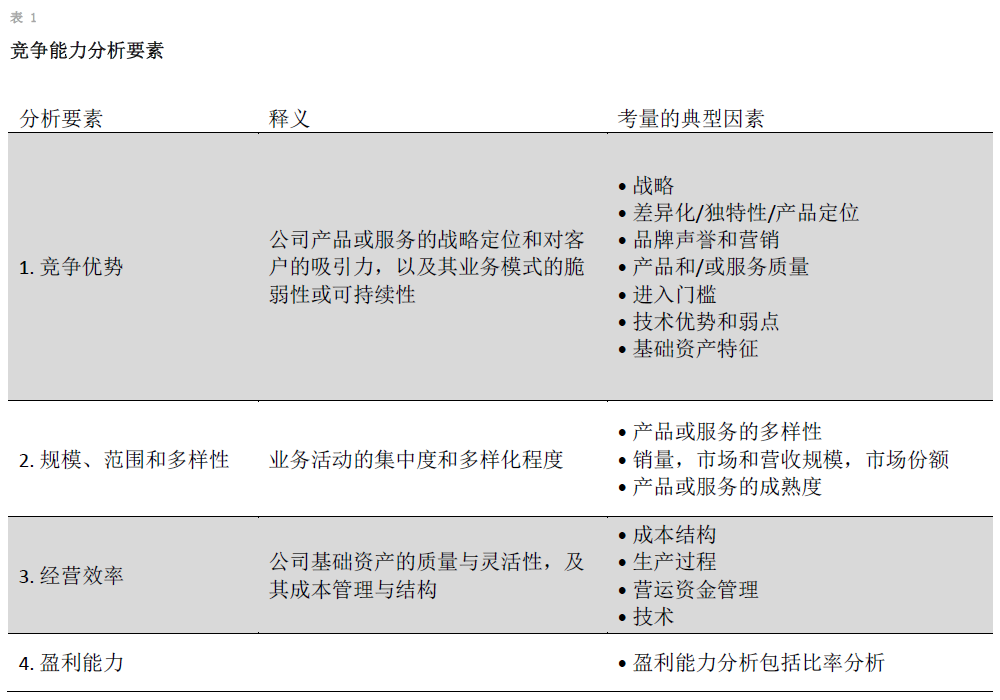

竞争能力(包括盈利能力)

在分析本补充评级方法涉及的实体的竞争能力时,我们通常考虑特定实体的:

- 竞争优势;

- 规模、范围和多样性;

- 经营效率;

- 盈利能力。

我们在考虑竞争能力时通常考虑的因素如下:

a) 竞争优势

- 在分析本补充评级方法论涉及的实体的竞争优势时,我们通常考虑其商业模式、品牌声誉、本行业市场份额、实体发展战略以及技术优势。

b) 规模、范围和多样性

- 在分析规模、范围和多样性时,我们通常考虑相对于主要竞争对手的收入规模、收入和现金流来自于相互独立或者关联程度较低的产品、终端市场或地区的程度、生产资产的数量、产品种类和多样性、地理多样性、以及消费者或供应商集中程度。

c) 经营效率

- 在分析经营效率时,我们通常考虑其相对于行业可比公司的成本态势、成本结构吸收需求或投入成本波动的灵活性、生产灵活性以及原材料成本转嫁能力。

d) 盈利能力

在分析实体的盈利能力时,我们通常考虑中长期内的盈利能力水平及其波动性。如果实体的历史数据有限,我们可参照使用同行业可比实体的数据。

财务风险分析

在分析本补充方法适用的实体的现金流充足率时,我们通常采用与其他企业发行人类似的评级方法(见“标普信用评级中国企业评级方法论”)。

核心比率

在分析这些实体的现金流/杠杆水平时,我们通常使用这些核心比率:经营性资金流(FFO)对债务比率以及债务对息税及折旧摊销前利润(EBITDA)比率。

补充比率

除了分析实体的核心比率以外,我们还可能考虑补充比率,从而更加充分了解其信用风险状况并完善现金流分析。

对于有巨额资本支出的实体,我们可以考虑将自由经营性现金流(FOCF)对债务比率作为一个补充比率。对于营运资金需求很高的实体,我们也可以使用经营性现金流(CFO)对债务比率。对于派发高额股息的实体来说,我们还可以使用自由支配现金流(DCF)对债务比率作为补充比率。

如果核心比率的衡量结果处于较弱的水平,我们可能更加注重EBITDA利息覆盖率,将后者作为补充比率。

其他事项

本方法论并不意在全面囊括我们在分析时考虑的所有因素。在适当情况下,我们可能在分析中采用其他的以及/或者不同的定量和/或定性指标,以反映特定发行人、债项或证券类型的分析情形。评级委员会可能调整评级方法论的具体应用,以反映分析当中的具体情形。